| 摘要:是什么原因导致*ST远洋业绩如“过山车”?诸多分析将*ST远洋的亏损归于集装箱航运的滑坡。然而,事情远没有这么简单!*ST远洋A股6年,正是航运业经历前所未有的“繁荣”和“危机”的6年。 |

A股上市6年,3年戴帽“亏损王”。因2011、2012持续两年巨亏而已被*ST的*ST远洋,无疑成为了诸多央企中,最受“口诛笔伐”的一个。

是什么原因导致*ST远洋业绩如“过山车”?诸多分析将*ST远洋的亏损归于集装箱航运的滑坡。然而,事情远没有这么简单!

*ST远洋A股6年,正是航运业经历前所未有的“繁荣”和“危机”的6年。

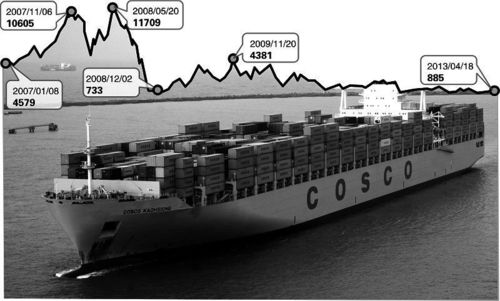

让人记忆犹新的是,2007回归A股当年,*ST远洋曾交出了一份惊艳的市场答卷:以190亿元的净利润跻身A股上市公司盈利排名第十位。2008年利润虽稍有下滑,但归属于母公司所有者的净利润仍高达108亿元,跻身A股上市公司盈利排名第十四位。

然而到了2009年,*ST远洋未能幸免世界金融危机的蔓延,报出其A股上市以来的首次巨亏——75.4亿元,首次问鼎A股“亏损王”。

但真正令市场意外的,是2011、2012持续两年,在其他航运巨头亏损并不如此惨烈下,*ST远洋分别以-104.5亿和-95亿元的亏损额两年蝉联A股“亏损王”。

一位资深航运界人士对《每日经济新闻》记者回忆称,事实上,*ST远洋在当年A股回归之初,吸引市场的并非其主营“集装箱”运输,而是基于集团将“干散货”资产注入上市平台的预期。而所谓成也萧何、败也萧何,*ST远洋A股市场的6年输赢,几乎全在“干散货”!

曾经的“香饽饽”/

该航运界人士的说法,得到记者采访的其他多数业内人士的认可。从*ST远洋年报数据中同样得到佐证。

年报显示,*ST远洋业绩最为辉煌的2007年,上市后注入的“干散货”航运业务单元,正是使营业毛利大幅增加124亿元,推动全年整体盈利大幅增长的主要原因。

但2008年,BDI(波罗的海干散货指数)突然上演 “过山车”,“干散货”公司利润陡降,这也成为了*ST远洋当年利润下降的主要原因。

2009年,世界航运业普遍受金融危机蔓延和国际贸易量下滑拖累,就连国际巨头马士基同样出现了百年以来的首次亏损,*ST远洋集装箱运输在量价齐降的窘境下,发生58亿元的巨额亏损,“干散货”则勉强保持盈利。

急转直下的是,正是曾经的“香饽饽”——“干散货”,成为了拖垮*ST远洋2011、2012两年业绩的 “罪魁祸首”。

由于受到航运市场普遍供需失衡、运价下跌、燃油成本支出持续上升等因素影响,2011年包括*ST远洋在内的多家航运公司,集装箱航运及干散货业务均出现较大幅度下滑。由于*ST远洋拥有世界最大的干散货船队,遭受的干散货的亏损重创远高于其他航运公司。

而在被中远高层强调 “管理层已经尽力”的2012年,主要亏损依然在干散货业务,年报显示,经营“干散货”业务的全资子公司中散集团,实现归属于母公司所有者的净亏损就高达80.8亿元,占到总亏损的近80%。

|

女毒贩让婴儿吸毒

女毒贩让婴儿吸毒 女生学校里遭群打

女生学校里遭群打